Теоретически вполне допустимо в качестве синонима себестоимости использование термина «издержки». И то, и другое – это стоимостная оценка всех вложенных средств, необходимых для изготовления и сбыта продукции. Непосредственно они оказывают влияние на прибыль предприятия: когда они растут, прибыльность бизнеса падает.

Что это такое?

Общие издержки предприятия состоят из двух частей:

- затраты непосредственно на производство – производственная себестоимость ;

- расходы на реализацию готовых изделий – себестоимость продаж .

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Производственные издержки составляют все траты на организацию процесса производства. В основном они включают:

- расходы на сырьё, используемые материалы;

- выплаты на топливо, электроэнергию;

- зарплату всех работников предприятия;

- отчисления на ремонт основных средств, их содержание;

- затраты на страхование, хранение товара в складских помещениях;

- амортизацию основных фондов;

- обязательные отчисления в различные фонды государства (пенсионные и др.).

В издержки продаж входят затраты на этапе сбыта готовой продукции. Это в первую очередь:

- траты на упаковку готовых изделий;

- транспортные расходы по доставке их на дистрибьюторский склад или покупателю;

- затраты на маркетинг, а также прочие расходы.

Методы расчёта

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Попроцессный метод

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

- Ограниченность номенклатуры.

- Наличие у продукции единых свойств, характеристик.

- Непродолжительность производственного цикла.

- Незначительные объёмы незавершённого производства, полуфабрикатов или полное их отсутствие.

- Объект калькулирования – конечный продукт.

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X , где

- C – себестоимость единицы продукции;

- Z – совокупные затраты за конкретный период;

- X – число единиц продукции, произведённых за этот же отрезок времени.

Нормативный метод

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Позаказный метод

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

- при единичном или мелкосерийном производстве, у которого каждая единица расходов отличается от всех других, сделанных ранее;

- при изготовлении крупных, сложных изделий с длинным производственным циклом.

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Метод калькулирования

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

- Оплата необходимой для производства энергии, топлива.

- Стоимость полуфабрикатов, поставляемых с других предприятий.

- Амортизация оборудования, износ приспособлений, инструментов.

- Зарплата, социальные выплаты работникам.

- Общие производственные затраты по цеху.

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости . Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Попередельный метод

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Метод средних величин

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Себестоимость услуг

Расчёт показателя в сфере услуг может включать множество непостоянных экономических факторов. Не всегда конечный продукт сервиса требует расходов на материалы, комплектующие, транспортировку до места потребления. Зачастую его доходность зависит от наличия клиентуры, её заказов.

Себестоимость услуги – это все расходы исполнителя, без которых работа не может быть выполненной. В их состав входят:

- Прямые расходы, зависящие непосредственно от выполнения услуги. Это в первую очередь зарплата персоналу.

- Косвенные затраты – заработная плата руководству.

- Постоянные выплаты, не зависящие от объёма выполненных услуг. Это коммунальные платежи, амортизация оборудования, отчисления в пенсионный фонд.

- Переменные траты — например, покупка материалов, находятся в прямой зависимости от количества оказанных услуг.

Необходимость анализа показателя

Расчёт издержек обязателен, так как на его основе ведётся:

- планирование работы и контроль над выполнением планов;

- составление финансовой отчётности;

- анализ экономической эффективности предприятия, всех его структурных подразделений;

- составление данных для финансовой отчётности о готовой и реализованной продукции и о незавершённом производстве.

Без расчёта невозможно принятие эффективных управленческих решений. На его основе разрабатывается конкурентоспособная цена производимого товара, успешная ассортиментная политика, которая обеспечит высокую рентабельность производства и прибыльность бизнеса.

Себестоимость продукции – важный показатель деятельности предприятия. Выбор метода расчета себестоимости и распределения затрат может оказаться одним из ключевых факторов правильности управленческих решений.

Калькуляция (расчет себестоимости) – это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий или на отдельные виды производств. Она позволяет определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки.

Плановая себестоимость – это предполагаемая средняя себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют ее из норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов средние для планируемого периода. Разновидность плановой себестоимости сметная. Она составляется на разовые (индивидуальные) изделия или работы.

Фактическая себестоимость рассчитывается по фактическим данным о затратах на производство.

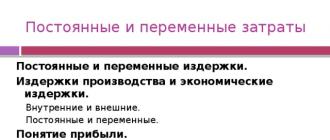

Понятие издержек, затрат и расходов. Классификация затрат

Издержки – это суммарные расходы организации, связанные с выполнением тех или иных операций. Они бывают:

явные (расчетные) – выраженные в денежной форме фактические затраты на приобретение ресурсов для производства и продажи продукции, работ, услуг;

вмененные (альтернативные) – упущенная выгода организации, которая могла бы быть получена при выборе альтернативных вариантов осуществления своей финансово-хозяйственной деятельности.

Затраты – это явные издержки организации.Расходы – это фактическое уменьшение (использование) ресурсов или увеличение долговых обязательств организации.

Затраты становятся расходами в момент их фактического использования в производстве.

Затраты предприятия классифицируются несколькими способами в зависимости от видов учета (см. табл.).

Методы учета затрат и расчета себестоимости

В России сегодня используется несколько методов учета затрат и расчета себестоимости, среди которых самые распространенные:

попередельный;

позаказный;

попроцессный (простой);

нормативный.

Попередельный метод

Метод используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильная промышленность и др.), которая осуществляется в несколько законченных стадий (фаз, переделов). Применяется в том случае, если после окончания каждой из них получается не продукт, а полуфабрикат. Он может быть использован как в собственном производстве, так и реализован на сторону.

Суть метода заключается в том, что прямые издержки производства формируются (отражаются в учете) не по видам продукции, а по переделам. Отдельно исчисляется себестоимость продукции каждого передела (даже если речь идет о выпуске нескольких видов). Косвенные расходы распределяются пропорционально установленным базам.

Попередельный метод учета затрат и расчета себестоимости продукции может быть:

бесполуфабрикатным – при передаче детали между переделами передается только количество, без себестоимости;

полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия.

Позаказный метод

Этот метод используется в индивидуальном и мелкосерийном производстве отдельных партий сложных изделий (судостроение, машиностроение) или когда продукция изготовляется в соответствии с техническими условиями заказчика. Объектом учета является отдельный производственный заказ.

Суть этого метода в том, что прямые основные издержки производства учитываются в разрезе калькуляционных статей по производственным заказам. Остальные издержки учитываются по местам возникновения и включаются в себестоимость заказов путем распределения. До выполнения заказа все производственные расходы, которые к нему относятся, считаются незавершенным производством.

По окончании работ определяется индивидуальная себестоимость единицы продукции (заказа).

Попроцессный метод

Метод используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

Прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции. Средняя себестоимость единицы продукции определяется делением суммы всех издержек за отчетный период на количество выпущенной в периоде готовой продукции.

К плюсам данной системы относится то, что она требует меньшего числа хозяйственных операций. Однако точность полученной себестоимости отдельного изделия невысока.

Нормативный метод

Этот метод используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

Норма – это минимальные затраты, необходимые для производства продукции заданного качества. Это научно обоснованный показатель, выражающий меру затрат труда, времени, материальных и финансовых ресурсов, необходимых для производства того или иного изделия.

Норматив – норма, характеризующая расчетную потребность в натуральной или стоимостной форме, выраженная в абсолютных или относительных показателях.

Норматив товарных запасов – оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормативная калькуляция – величина затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом норм и нормативов в постатейном разрезе.

Сущность метода заключается в следующем:

Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями.

Обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции.

Отклонения определяются методом документирования или при помощи инвентаризации.

Себестоимость представляет собой выраженный в денежной форме текущий расход организации, который направлен на выпуск и продажу товаров.

Себестоимость является экономической категорией, отражающей производственную и хозяйственную деятельность предприятия и показывающей количество финансовых средств, затрачиваемых на производство и продажу продукции. Себестоимость оказывает влияние на прибыль предприятия, при этом, чем она меньше, тем больше рентабельность.

Формула себестоимости

Себестоимость включает сумму всех расходов на выпуск товара. Для расчета по формуле себестоимости нужно суммировать все затраты, которые осуществлялись в процессе производства (продажи):

Формула себестоимости выглядит следующим образом:

Сполн = Спр + Рреал

Здесь Сполн – полная себестоимость,

Спр – производственная стоимость товара, вычисляемая суммой производственных расходов (оплата труда, амортизация, материальные затраты и др.),

Рреал – затраты на реализацию продукции (хранение, упаковка, реклама и др.).

Если нужно определить себестоимость единицы продукции, то формула себестоимости выпущенного товара рассчитывается методом простого калькулирования. При этом цена единицы выпущенного товара определяется посредством деления суммы всех издержек за соответствующий период на количество изготовленного за это время товара.

Структура себестоимости

Формула себестоимости включает в себя составляющие:

- Сырье, необходимое в производственном процессе;

- Расчет энергоносителей (различных видов топлива).

- Расходы на оборудование и технику, которые необходимы для работы предприятия.

- Заработная плата работников компании, включая оплату всех платежей и налогов.

- Общепроизводственные расходы (аренду офиса, рекламу и др.).

- Расходы по амортизации основных средств.

- Административные расходы и др.

Особенности расчета себестоимости

Существует несколько различных методов расчета себестоимости товара. Они могут применяться в соответствии с характером работы, услуг или произведенной продукции. При этом различаются два вида себестоимости продукции:

- Полная, включающая все расходы предприятия.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, которые несет компания. При этом нормативная себестоимость способствует контролю расходов на различные ресурсы и, при наступлении отклонений от нормы, своевременному оказанию всех необходимых мер. Фактическую себестоимость единицы выпушенной продукции можно определить после расчета всех затрат.

Виды себестоимости

Себестоимость бывает следующих видов:

- Полная (средняя) себестоимость, подразумевающая всю совокупность расходов, включая коммерческие издержки на выпуск продукции и приобретение оборудования. Расходы по созданию бизнеса делятся на периоды, на протяжении которых они окупаются. Постепенно одинаковыми частями они прибавляются к общепроизводственным расходам.

- Предельная себестоимость, которая находится в прямой зависимости от количества выпускаемой продукции и показывает стоимость каждой дополнительной единицы товара. Этот показатель отражает эффективность последующего расширения производства.

Также себестоимость может быть:

- Цеховая себестоимость, включающая совокупность затрат всех отделов предприятия, которые направлены на производство новой продукции;

- Производственная себестоимость, составляющая цеховую себестоимость, в том числе целевые и общие расходы.

- Полная себестоимость, включающая в себя не только производственные затраты, а также расходы которые несет компания в процессе продажи товара.

- Общехозяйственная (непрямая) себестоимость, состоящая из расходов по управления бизнесом и не имеющая прямого отношения к производственному процессу.

В статье – различные подходы к расчету себестоимости, формулы, способы классификации затрат, используемых при калькулировании. Кроме того, мы привели пример расчета себестоимости продукции на производстве.

В этой статье вы узнаете:

Перед тем как делать расчет себестоимости продукции, финансовому директору необходимо ответить на следующие вопросы:

- себестоимость какого объекта учета необходимо определить (выпускаемая продукция, технологический процесс, отдельный заказ);

- какие затраты будут включены (калькулирование полной или усеченной себестоимости (direct costing);

- на основании каких данных будет сделанрасчет (нормативных или фактических);

- как распределить косвенные расходы и учесть их.

Классификация затрат

Классификация зависит от того, какую управленческую задачу необходимо решить, например, сделать калькуляцию себестоимости или прибыли от ее реализации, оценить результаты деятельности центра ответственности.

По способу включения делятся на прямые и косвенные. Прямые могут быть точно и единственным способом отнесены на себестоимость выпускаемого изделия или другого объекта калькулирования. Как правило, к ним относятся издержки на сырье и материалы, используемые для производства продукции, а также расходы на оплату труда основного производственного персонала, которые учитываются на счете 20 «Основное производство».

Нельзя экономически обоснованно связать с конкретным объектом учета. К ним относятся общепроизводственные, общехозяйственные и коммерческие издержки. Они относятся на объект калькулирования путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

По отношению к объему производства расходы можно .

Переменные зависят от объема производства или продаж, а в пересчете на единицу продукции остаются неизменными (сырье и материалы, сдельная заработная плата производственных рабочих, электроэнергия).

Постоянные не изменяются с увеличением объемов производства (аренда помещений, оборудования для выпуска одного вида продукции, заработная плата администрации), но рассчитанные на единицу продукции – корректируются с изменением уровня деловой активности. Нужно отметить, что не следует путать постоянные и переменные издержки с прямыми и косвенными (см. табл. 1).

По значимости для конкретного решения все расходы могут быть поделены на релевантные и нерелевантные. Нерелевантные – это издержки, которые не зависят от принятого решения. К примеру, предприятие располагает зданием. Рассматривается два варианта его использования: создать швейный цех или использовать под склад. В этом случае расходы на содержание здания и коммунальные услуги будут нерелевантными, так как они не зависят от принятого решения. Издержки, связанные с созданием цеха или дооборудованием помещений для использования под склад, напротив, релевантные.

Следует отметить, что подобная классификация встречается довольно редко. Большинство предприятий все основные виды производственных затрат признают релевантными и учитывают при анализе себестоимости готовой продукции.

Excel-модель для расчета себестоимости

Если нужно рассчитать прямую производственную себестоимость продукции, воспользуйтесь готовой расчетной моделью в Excel. Смотрите, как адаптировать модель под особенности компании: создать справочники, скорректировать методику отнесения прямых затрат на себестоимость.

Таблица 1. Пример постоянных, переменных, прямых и косвенных расходов

|

Затраты |

Постоянные |

Переменные |

|

Зарплата инженерно-технических работников, амортизация оборудования в производственных подразделениях |

Зарплата основных производственных рабочих, сырье и материалы, комиссия с продаж, потребление электроэнергии в производстве |

|

|

Косвенные |

Зарплата руководства и менеджеров, зарплата торговых представителей, отопление, амортизация оборудования во вспомогательных подразделениях |

Электроэнергия для вспомогательных подразделений, расходы на горючее для автотранспорта отдела продаж |

Методы расчета

На практике используются различные подходы к формированию себестоимости (классификацию методов см. на рисунке). Применение того или иного подхода определяется особенностями производственного процесса, характером выпускаемой продукции или оказываемых услуг и другими факторами.

Рисунок.

Полнота включения затрат. Можно определить как полную, так и усеченную себестоимость продукции. Полная (absorption costing) рассчитывается с учетом всех понесенных компанией расходов.

Полная себестоимость

Усеченная (direct costing) предполагает, что на себестоимость единицы продукции относят только переменные расходы. Постоянная часть общепроизводственных, а также коммерческие и общехозяйственные расходы списываются на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию.

Формула расчета себестоимости будет выглядеть следующим образом:

Себестоимость реализованной продукции = Переменные расходы на ед. × Объем реализации

Расчет методом директ-костинга оправдан в тех случаях, когда необходимо принять решение о выпуске или прекращении производства того или иного продукта.

Усеченная

При использовании метода absorption costing на себестоимость единицы продукции относятся как переменные, так и постоянные затраты. Метода оправданно использовать, когда необходимо проанализировать , сформировать оптимальный товарный ассортимент или разработать ценовую политику по принципу «затраты плюс». Другими словами, цена определяется как полная себестоимость, увеличенная на требуемую рентабельность.

Формулы будут выглядеть так:

Себестоимость единицы продукции = Переменные расходы на ед. + Постоянные / Объем производства

Себестоимость реализованной продукции = Себестоимость ед. × Объем реализации

Excel-модель, которая поможет контролировать изменение себестоимости

Скачайте Excel-модель, подставьте свои данные и выясните, почему изменилась себестоимость в сравнении с планом или прошлым периодом.

Сравниваем два подхода

Финансовые результаты компании, рассчитанные с использованием метода директ-костинга, могут отличаться от результатов, полученных с применением метода полной себестоимости.

Приведем пример.

Компания в течение отчетного периода произвела 1500 единиц продукции. Переменные затраты на производство единицы продукции составляют 50 руб. Общая сумма постоянных расходов – 30 000 руб. Объем реализации – 1000 единиц продукции по цене 100 руб. за единицу. На начало периода запасы незавершенного производства и готовой продукции отсутствовали. Калькуляция методом полной и усеченной себестоимости представлены в табл. 2.

Как видно из примера, результат финансовой деятельности в случае применения различных методов расчета будет разным из-за того, что на конец отчетного периода в компании образовался запас готовой продукции в размере 500 единиц. Другими словами, если уровень запасов на конец года будет возрастать, то финансовый результат, определенный на основании полной себестоимости, будет выше, чем, если бы он был рассчитан с использованием директ-костинга. При снижении уровня запасов картина будет обратной: при использовании усеченной себестоимости прибыль будет больше.

Таблица 2. Сравнение подходов к калькуляции

|

Показатели |

Метод директ-костинга (усеченая) |

Метод полного распределения (absorption costing) |

||

|

Формула расчета |

Значение, руб. |

Формула расчета |

Значение, руб. |

|

|

100 руб. × 1000 ед. (Цена × Объем реализации) |

||||

|

Себестоимость единицы продукции |

50 руб. + 30 000 руб. / 1500 ед. (Переменные затраты на ед. + Постоянные / Объем производства) |

|||

|

Себестоимость реализованной продукции |

50 руб. × 1000 ед. (Переменные затраты на ед. × Объем реализации) |

70 руб. × 1000 ед. (Себестоимость ед. × Объем реализации) |

||

|

100 000 руб. – 50 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

||||

|

Постоянные расходы |

||||

|

Операционная прибыль |

50 000 руб. – 30 000 руб. (Маржинальная прибыль – Постоянные расходы) |

100 000 руб. – 70 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

||

Фактическая и нормативная себестоимость

Калькуляция может быть сделана исходя из фактически понесенных предприятием расходов или на основании установленных норм расхода сырья и материалов, а также нормативных затрат на оплату труда.

Использование нормативной себестоимости позволяет контролировать эффективность расходования ресурсов и своевременно реагировать на возникающие отклонения.

Фактическую себестоимость можно определить только после того, как в учете отражены все расходы. Основным недостатком этого метода считается довольно низкая оперативность (данные можно получить лишь по окончании выполнения заказа, изготовления изделия и пр.). На практике, как правило, используются оба подхода.

Объекты учета затрат

В зависимости от объекта калькулирования можно выделить

- попередельный,

- попроцессный,

- расчет себестоимости отдельных функций (Activity based costing, ABC).

На выбор того или иного объекта калькуляции влияет специфика бизнеса (поточное производство, мелкосерийное, учет по отдельным заказам).

Позаказный метод применятся при изготовлении, например, уникального оборудования, при выполнении отдельных заказов. Попередельный более характерен для предприятий с серийным и поточным производством, когда изделие проходит несколько этапов обработки. При этом объектом калькулирования становится продукт каждого передела (стадии производства). Попроцессный свойственен объектам добывающей промышленности, но применяется также в отраслях с несложным технологическим циклом (например, в производстве асфальта).

При методе АВС учет затрат организован по отдельным функциям, операциям, выполняемым подразделениями компании. Например, руководство предприятия-автодилера намерено контролировать себестоимость по функциям – продажа автомобилей в коммерческом отделе или их техническое обслуживание в сервис-центре. Это может быть необходимо при принятии решения об аутсорсинге отдельных бизнес-функций. Кроме того, ABC позволяет точнее распределить косвенные расходы при расчете полной себестоимости.

Довольно часто методы расчета применяются в сочетании. Например, возможен вариант позаказного метода калькулирования с неполным учетом расходов или попередельное калькулирование с использованием норм расхода сырья и материалов либо с учетом их фактического потребления.

Одна из основных проблем, связанных с расчетом полной себестоимости единицы продукции, – необходимость распределения косвенных расходов. Наиболее простой способ – прямое распределение затрат обслуживающих подразделений пропорционально единой базе (заработная плата основных производственных рабочих, расходы на сырье и материалы, человеко-часы). Однако такой подход, как правило, не позволяет достоверно и экономически обоснованно распределить косвенные расходы, а значит, может стать причиной неверных управленческих решений.

Более точным является метод многоуровневого распределения, выполняемый в несколько этапов.

Шаг 1. Все затраты за период группируются по подразделениям. К примеру, по подразделению «столовая» будут сгруппированы следующие расходы: заработная плата персонала столовой, расходы на продукты питания, стоимость потребляемой электроэнергии и т. д.

Шаг 2. Расходы вспомогательных подразделений перераспределяются среди производственных отделов и цехов. К примеру, расходы на содержание столовой необходимо распределить на два производственных цеха. Для этого надо выбрать базу: в случае со столовой будет целесообразно распределить ее траты пропорционально количеству работающих в каждом цехе.

Шаг 3. Издержки, отнесенные на производственные подразделения, распределяются на выпущенную продукцию. К примеру, после того как расходы на содержание столовой были перераспределены на два цеха, стоимость содержания каждого цеха (Затраты цеха + Распределенные затраты вспомогательного подразделения) относится на выпускаемую продукцию. В качестве базы для распределения может использоваться количество человеко-часов, потраченное на выпуск каждого вида продукции, стоимость сырья и материалов и т. д.

Расчет себестоимости продукции на производственном предприятии: пример

Рассмотрим на примере крупного машиностроительного завода – ОАО «ССМ-Тяжмаш», как может быть организован учет затрат и рассчитана себестоимость продукции.

ОАО «ССМ-Тяжмаш» – дочернее предприятие ОАО «Северсталь», которое специализируется на изготовлении и ремонте металлургического оборудования. Несколько лет назад на предприятии был начат проект внедрения системы Аxapta. Одновременно разрабатывались принципы управленческого учета и формирования производственной себестоимости. До этого себестоимость готовой продукции рассчитывалась для бухгалтерских и налоговых целей, а управленческая, с необходимой финансовому директору аналитикой, отсутствовала. Автоматизированная система «1С:Бухгалтерия» не обеспечивала требуемого уровня детализации данных.

Группировка затрат

При формировании структуры производственной себестоимости в прямые расходы включаются материальные затраты и стоимость услуг производственного назначения от сторонних компаний. Все затраты, которые нужно будет распределять на объекты калькулирования, объединены в группы в зависимости от источника их возникновения (см. табл. 3).

В компании калькулируется полная производственная себестоимость, при этом величина косвенных расходов в ее структуре может достигать 40–60%.

Носителем затрат (объектом калькуляции) является производственный заказ, в литейном производстве учет ведется также по переделам.

Таблица 3 . Структура производственной себестоимости ОАО «ССМ-Тяжмаш»

|

Группа |

Аналитика учета |

Источник затрат |

Документы первичного учета |

|

Прямые |

|||

|

Материалы |

Номенклатура |

Потребление сырья и материалов, полуфабрикатов, указанных в спецификации на готовую продукцию и полуфабрикаты |

Акты списания материалов в производство |

|

Поставщик |

Оказание производственных услуг сторонними поставщиками с прямым включением сумм этих затрат в соответствующие производственные заказы |

Счета, полученные от поставщиков; акты выполненных работ |

|

|

Косвенные |

|||

|

Общепроизводственные расходы |

Персонал |

Все общепроизводственные расходы, собранные на счете 25 «Общепроизводственные расходы», как зависящие от предприятия (амортизация ОС, ФОТ рабочих), так и обусловленные внешними факторами (услуги поставщиков воды, тепла и пр.) |

Сводные ведомости по зарплате, акты по услугам сторонних организаций и др. |

|

Вспомогательные материалы |

Номенклатура |

Все расходы, обусловленные списанием на технологические нужды по номенклатуре, относящейся к вспомогательным материалам (учитываются также на счете 25 «Общепроизводственные расходы») |

Акты списания, например, на ремонтный фонд, на охрану труда, на содержание основных средств |

|

Межцеховая кооперация |

МВЗ |

Издержки, обусловленные тем, что участки цехов оказывают услуги друг другу. Распределяются между подразделениями-заказчиками пропорционально времени, фактически отработанному по исполнению их заказов |

Сдаточные накладные, карточки заказа и др. |

Отнесение на себестоимость прямых затрат

Начальным этапом калькуляции является отнесение прямых затрат на производственные заказы. Как правило, это не составляет труда: в соответствии со спецификациями на виды готовой продукции и полуфабрикаты сырье и материалы списываются на конкретные заказы в аналитике видов затрат и МВЗ.

Распределение косвенных расходов

Методика распределения общепроизводственных затрат и отнесения их на себестоимость продукции включает несколько этапов, которые мы рассмотрим подробнее.

Сбор общепроизводственных затрат . Их суммы учитываются на счете 25 в аналитике видов затрат и МВЗ (производственные участки цехов и непроизводственные подразделения предприятия). На этом же счете собираются все расходы на вспомогательные материалы и группируются по видам затрат и МВЗ. Пример учета хозяйственных операций с указанием кода представлен в табл. 4.

Таблица 4 . Группировка собранных затрат по видам и местам их возникновения

|

Дата |

Наименование |

Сумма, руб. |

Код участка (МВЗ) |

|

|

Прочие вспомогательные материалы |

||||

|

Материалы на охрану труда |

||||

|

Прочие ГСМ |

||||

|

Энергетика на технологию |

Структура кодов. Код состоит из семи знаков. Рассмотрим код 008-02-05 «Прочие ГСМ». Первые три цифры (008) – код группы затрат «Содержание основных средств», следующие две (02) – код подгруппы «Топливо и ГСМ», последние (05) – порядковый номер внутри подгруппы. Таким образом, исходя из кода, можно однозначно сделать вывод о том, к какой группе и подгруппе относится данный вид расходов.

Коды МВЗ сформированы по следующему принципу. Первые три цифры – код цеха. Например, 020 01-03, где код цеха 020 «Фасонно-литейный цех – ФЛЦ» 01 говорит о том, что это основные производственные участки цеха, 03 – порядковый номер участка внутри цеха (в данном случае – участок плавки чугуна).

Распределение собранных затрат по производственным заказам. Базой распределения на заказы собранных общепроизводственных расходов, в том числе связанных с использованием вспомогательных материалов, могут быть человеко-часы, нормо-часы, станко-часы, условные тонны, тонны наплавки и пр., то есть натуральные показатели.

Чтобы связать выполняемые операции с МВЗ и видами затрат, необходимо исходить из следующего:

- с любой технологической операцией, выполненной в рамках заказа, связан перечень расходов, суммы которых должны быть отнесены на заказ;

- любая технологическая операция должна быть связана с определенным участком производственного цеха. Например, операция станкообработки может выполняться на станочном участке ремонтно-механического цеха или на участке подготовки производства сборочного цеха. Себестоимость этих операций будет различаться.

Сбор общих затрат по межцеховой кооперации. Все расходы (и прямые, и косвенные распределяемые) собираются на основании первичных документов по производственным заказам, выполненным в рамках межцеховой кооперации. При этом суммируется общее время работы каждого подразделения-исполнителя на подразделение-заказчика в рассматриваемом периоде. Расходы по межцеховой кооперации группируются по местам их возникновения и одному виду – «Общие затраты по межцеховой кооперации».

Распределение затрат по межцеховой кооперации на производственные заказы. В рамках отдельных заказов выполняются работы (оказываются услуги), обеспечивающие изготовление конечного готового продукта. При этом все расходы, понесенные в рамках таких «смежных заказов», должны быть включены в себестоимость готового изделия. Иначе говоря, они перераспределяются между производственными заказами, а не участками цехов.

Итоговая калькуляция производственных заказов. Все собранные в рамках производственных заказов затраты суммируются, калькулируется итоговая себестоимость.

Рассмотрим пример калькуляции на производстве ОАО «ССМ-Тяжмаш». В отчетном периоде было выполнено три заказа – заказ 1, заказ 2, заказ 3. Прямые расходы по ним составили соответственно 100, 200, 150 руб. и сразу были списаны на выполненные заказы.

Заказы выполнялись двумя производственными участками (участком 1 и участком 2). Кроме того, был задействован обслуживающий участок, который в текущем месяце оказывал услуги по ремонту оборудования основным участкам. Для упрощения расчетов по межцеховой кооперации предположим, что основные участки не оказывали услуги друг другу, а также обслуживающему участку.

Сбор затрат 1-го и 2-го производственных участков. Участок 1 отработал 50 нормо-час, его затраты составили 500 руб., таким образом стоимость нормо-часа равна 10 руб.

Участок 2 отработал 20 машино-смен, общая сумма затрат составила 800 руб., стоимость машино-смены – 40 руб.

Сбор затрат обслуживающего участка. По обслуживающему участку объем производства составил 30 человеко-час., общая сумма затрат за текущий период – 150 руб., фактическая стоимость человеко-часа – 5 руб.

Распределение затрат обслуживающего участка на производственные участки 1 и 2 . Для участка 1 обслуживающий участок отработал 10 человеко-час., для участка 2 – 20 человеко-час. Время работы для производственных цехов будет использовано в качестве базы распределения расходов обслуживающего участка в сумме 150 руб.

Таким образом, на участок 1 дополнительно распределяется 50 руб. (10 человеко -час. ×150 руб. / 30 человеко-час.), на участок 2 – 100 руб. (20 человеко-час. ×150 руб. / 30 человеко-час.). В результате затраты участка 1 будут складываться из собственных затрат этого участка в сумме 500 руб. и перераспределенных с обслуживающего участка в размере 50 руб. По участку 2 аналогично: 800 и 100 руб.

Перераспределение затрат производственных участков на выполненные заказы. Участок 1 отработал 30 нормо-час. на выполнение заказа 2; 20 нормо-час. на заказ 3. Значит, на второй заказ будут отнесены затраты в сумме 300 руб. (500 ×30/50), на выполнение третьего заказа – 200 руб. (500 ×20/50).

Участок 2 отработал на выполнение заказа 1 и заказа 3 по 10 машино-смен. Соответственно на каждый из этих заказов будут отнесены его затраты в размере 400 руб. (800 × 10/20).

Перераспределение затрат по межцеховой кооперации на заказы. В результате распределения затрат обслуживающего участка на участок 1 мы получили 50 руб. При объеме производства участка 1 в 50 нормо-час. стоимость одного нормо-часа составит 1 руб. По аналогии на участке 2 она составит 5 руб. (100/20).

Соответственно, на стоимость заказа 1 добавится 50 руб. с участка 2 (5 руб. ×10 машино-смен), заказа 2 – 30 руб. (1 руб. × 30 нормо-час.) с участка 1, заказа 3 – 20 руб. с участка 1 (1 руб. × 20 нормо-час.) и 50 руб. с участка 2 (5 руб. × 10 машино-смен). Представим результаты распределения затрат в табл. 5.

Таблица 5. Итоговая калькуляция выполненных заказов, руб.

|

Выполненные заказы |

Затраты |

Итого себестоимость |

||||

|

Прямые |

Участка 1 |

Участка 2 |

Распределенные затраты обслуживающего участка |

|||

|

участок 1 |

участок 2 |

|||||

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции)

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

- сырье и материалы;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- начисления на заработную плату производственных рабочих;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость . Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца (глава 4).

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

- Сырье и основные материалы — 3000 руб.

- Топливо и электроэнергия на технологические цели — 1500 руб.

- Оплата труда основных производственных рабочих — 2000 руб.

- Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

- Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

- Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

- Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

- начисления на оплату труда = 2000 руб. *40% : 100% = 800 руб.;

- общепроизводственные расходы = 2000 руб. *10% : 100% = 200 руб.;

- общехозяйственные расходы = 2000 руб. *20% : 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

- Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. · 5% : 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15% : 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15% : 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного

большинства товаров (услуг) включен налог на добавленную стоимость (НДС).

В структуре цен на ряд товаров присутствует акциз . Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета. Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги . Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример.

Уровень цены изготовителя —

9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

- Цотп = Цизг + НДС = 9,5 руб. + 9,5 руб. · 20% : 100% = 11,4 руб.

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка , если товар реализуется через .

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

Правила учета и регламентирования посреднических услуг

Посредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

- затраты посредника или издержки обращения;

- прибыль;

- косвенные налоги.

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки .

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки , и ценой, по которой его продает — отпускная цена . Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

Пример.

- Посредник приобретает товар по цене 11,4 руб. и реализует его по цене 13 руб.

- В абсолютном выражении скидка = надбавка = 13 руб. — 11,4 руб. = 1,6 руб.

- Процент надбавки составляет 1,6 руб. · 100% : 11,4 руб. = 14%, а процент скидки составляет 1,6 руб. · 100% : 13 руб. = 12,3%.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

Однако чаще посреднические надбавки используются как рычаг ценового регулирования со стороны органов власти, когда конъюнктура рынка позволяет реализовать товар по цене более высокой, чем это допускается интересами народно-хозяйственной и социальной политики. Так, в России в течение длительного времени применялись снабженческо-сбытовые надбавки на важнейшие виды топлива. Эти надбавки регулировались федеральными органами власти. В настоящее время практически во всех регионах России действуют торговые надбавки по продуктам повышенного социального значения. Эти надбавки регулируются местными органами власти. Масштабы их использования существенно увеличились после кризиса 1998г.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров .

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Пример. Посредник реализует товар торговой организации. С учетом указанных выше условий эта реализация будет проведена по цене 13руб. (11,4 + 1,6).

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок .

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.