Новые правила выплаты заработной платы

Трудовой кодекс обязывает работодателя платить сотрудникам заработную плату минимум два раза в месяц. Но конкретные даты выплаты до недавнего времени можно было выбрать самостоятельно. С 3 октября правила ужесточаются — законодатели четко прописали крайние сроки выплаты зарплаты. В статье рассмотрим новый порядок расчетов с сотрудниками, проанализируем возможную ответственность организаций за нарушение сроков выплаты.

Новые сроки для расчетов с работниками

Сроки выплаты заработной платы прописаны в ст. Трудового кодекса. Законодательство обязывает работодателя выдавать зарплату не реже двух раз в месяц. Никаких исключений тут не делается — правила едины и для крупных компаний, и для ИП. То есть нельзя оплачивать труд только раз в месяц, даже по заявлению работника.

На практике компании производят выплаты дважды: первая выплата — это аванс (его размер должен соответствовать фактически отработанному времени на момент выплаты), а вторая — окончательный расчет за месяц.

С 03.10.2016 в ТК РФ вносятся изменения (ст. 2 Федерального закона от 03.07.2016 № 272-ФЗ). По-прежнему платить зарплату нужно не реже чем каждые полмесяца. Однако теперь крайний срок для окончательного расчета за месяц — 15-е число.

Таким образом, если аванс на предприятии выплачивается 20-го числа, зарплату нужно заплатить через полмесяца (чаще всего за полмесяца принимают 15 дней) — 5-го числа месяца, следующего за месяцем начисления.

Если компания платит аванс 2-го числа, то окончательный расчет она производит через полмесяца, то есть 17-го числа. Такие условия с октября не будут соответствовать законодательству, и нужно будет пересмотреть сроки выплаты.

Совет! Обязательно проверьте установленные сроки для выплаты заработной платы на вашем предприятии (для аванса крайний срок — 30-е число, для зарплаты — 15-е число следующего месяца). При необходимости внесите изменения в Правила трудового распорядка и Положение об оплате труда. Известите сотрудников о новых сроках выплаты с помощью дополнительного соглашения к трудовому договору.

Когда перечислять НДФЛ?

Налоговый кодекс гласит, что перечислять налог нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226). Из буквальной трактовки можно сделать вывод, что налог следует платить дважды: при перечислении аванса и зарплаты. Однако согласно разъяснениям контролирующих органов НДФЛ нужно удерживать и перечислять в бюджет при окончательном расчете с сотрудником за месяц (письма ФНС России от 15.01.2016 № БС-4-11/320 и Минфина России от 22.07.2015 № 03-04-06/42063).

Исключение из правил! НДФЛ придется платить и с аванса, если день его выплаты пришелся на последний день месяца. Например, с аванса, выплаченного 30 сентября, придется удержать и перечислить НДФЛ. Объяснение простое: последняя дата месяца считается днем получения дохода (Определение Верховного суда РФ от 11.05.2016 № 309-КГ16-1804). Поэтому практичнее закрепить в локальных актах дату выдачи аванса до 30-го числа.

Ответственность работодателя за несвоевременную выплату зарплаты

С октября гораздо накладнее компаниям обойдется задержка заработной платы. Федеральный закон № 272-ФЗ внес коррективы и в статью о материальной ответственности работодателя (ст. 236 ТК РФ).

Теперь за нарушение сроков оплаты труда организациям и ИП придется заплатить проценты в размере не ниже 1/150 действующей в это время ключевой ставки Банка России. До изменений размер составлял всего 1/300 ключевой ставки.

Кроме этого, в ст. 5.27 КоАП РФ добавили новые пункты со штрафными санкциями за невыплату и задержку зарплаты (ст. 1 Федерального закона от 03.07.2016 № 272-ФЗ).

В случае частичной или полной задержки выплат работникам компании грозят такие штрафы:

- от 10 000 до 20 000 рублей заплатят виновные должностные лица;

- от 30 000 рублей до 50 000 рублей заплатит организация.

В случае аналогичного нарушения оштрафуют и индивидуального предпринимателя. Для него штраф составит 1 000-5 000 рублей.

Если задержка зарплаты повторится, штрафы будут уже за повторное нарушение и составят:

- для должностных лиц — 20 000-30 000 рублей или дисквалификация на срок от одного года до трех лет;

- для юридических лиц — 50 000-100 000 рублей.

ИП за повторившуюся задержку зарплаты накажут штрафом от 10 000 до 30 000 рублей.

Также увеличились штрафы за ошибки в трудовых договорах и уклонение работодателя от заключения таких договоров.

Эксперт сервиса Норматив

Рогачева Е. А.

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

2. Дата выдачи зарплаты

3. Платежные ведомости на выплату зарплаты

4. Выплата зарплаты через кассу – пошаговая процедура

5. Срок выплаты зарплаты по ведомости

6. Выдача зарплаты по расходному кассовому ордеру

7. Выдача зарплаты — проводка

8. Выдача зарплаты — пример

9. Выплата зарплаты через кассу в 1С

10. На что еще обратить внимание при выплате зарплаты из кассы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК). Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств :

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета . Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги . Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2. Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена .

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.

Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2)

- расчетно-платежным ведомостям (форма №Т-49)

- платежным ведомостям (форма №Т-53)

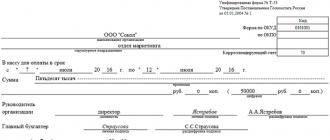

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.

Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдает непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передает РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог четко видеть его действия, и выдает получателю наличные деньги полистным, поштучным пересчетом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

5. Срок выплаты зарплаты по ведомости

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы.

Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано». Указывается сумма задепонированной зарплаты цифрами и прописью.

Затем кассир ставит свою подпись и отдает ведомость на проверку бухгалтеру.

Рассматривая форму платежной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок» . Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости?

Платежная (расчетно-платежная) ведомость действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).

Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода – максимум 5-й рабочий день со дня получения денег в банке.

6. Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру . И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Таким образом:

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

8. Выдача зарплаты — пример

В ООО «Сокол» установлена дата выдачи зарплаты – 7 число месяца, следующего за расчетным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.

Дебет 50 – Кредит 51 – на сумму 50 000 руб. – получены денежные средства на выплату зарплаты из банка

Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С., 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьев В.В. на работе отсутствовал и зарплату получить не смог.

Дебет 70 – Кредит 50 – на сумму 35 000 руб. – выдана работникам заработная плата из кассы

12 июля ведомость была закрыта, неполученная Воробьевым зарплата задепонирована и сдана кассиром Синицыной на расчетный счет.

Дебет 70 – Кредит 76 – на сумму 15 000 руб. – задепонирована заработная плата, не полученная в срок работником

Дебет 51 – Кредит 50 – на сумму 15 000 руб. – задепонированная заработная плата сдана в банк

9. Выплата зарплаты через кассу в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится выплата зарплаты через кассу в 1С в видео-формате.

10. На что еще обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам . Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.

Какие проблемные вопросы по выплате заработной платы из кассы накопились у вас? Задавайте их в комментариях!

Также вы можете , по вопросу дат выплат заработной платы.

Выплата зарплаты через кассу: сроки и правила

1. Положения ст 136 ТК РФ сформулированы применительно к правилам, предусмотренным Конвенцией МОТ N 95 "Относительно защиты заработной платы" (1949).

2. Каждому работнику при начислении и выплате заработной платы должен выдаваться расчетный листок, содержащий сведения о размере и составных частях заработной платы, а также о произведенных удержаниях. Перечень сведений, установленный ч. 1 статьи 136 ТК РФ, обязателен для включения в расчетный листок.

Форма расчетного листка Кодексом не определена, она утверждается работодателем с учетом мнения представительного органа работников. Таким образом, ему придается сила локального нормативного акта, что служит дополнительной гарантией прав работников.

Расчетный листок должен выдаваться не реже чем раз в месяц при произведении окончательного расчета по итогам работы за месяц.

3. Заработная плата должна выплачиваться в месте выполнения работы. Это правило установлено в целях создания наиболее удобных для работника условий: он не должен тратить свое свободное время и совершать поездки для того, чтобы получить заработную плату в центральном офисе организации, централизованной бухгалтерии и т.п.

Место выполнения работы (в т.ч. конкретное рабочее место, удаленное от места расположения организации) определяется правилами внутреннего трудового распорядка, иными локальными нормативными актами либо трудовым договором.

4. Коллективным договором или трудовым договором с конкретным работником может быть предусмотрено перечисление заработной платы на указанный работником счет в банке. Соответствующее изменение может быть внесено в трудовой договор и после его заключения.

Условия перечисления (сроки, порядок, размеры) определяются в коллективном договоре или в трудовом договоре. Расходы по перечислению денежных сумм и обслуживанию банковской карточки (если открывается соответствующий счет) возлагаются на работодателя.

5. При выплате части заработной платы в неденежной форме место, сроки и порядок выдачи соответствующих товаров (продукции) устанавливаются в коллективном или в трудовом договоре. При этом должны быть предусмотрены наиболее благоприятные для работника условия, например, громоздкие или тяжелые товары должны доставляться на дом работника либо ему предоставляется возможность поэтапного их вывоза.

О выплате заработной платы в неденежной форме см. также коммент. к ст. 131.

6. Заработная плата выплачивается непосредственно работнику. Исключения из этого правила могут быть установлены федеральным законом или трудовым договором. Федеральными законами такие исключения не установлены. В трудовом договоре стороны свободны установить любой способ выплаты заработной платы, например перечисление ее на счет супруги (одного из родителей, детей и т.п.) работника, выдача заработной платы наличными по доверенности, выданной работником.

В случае ограничения дееспособности работника в порядке, предусмотренном ст. 30 ГК, его заработная плата выдается попечителю на основании попечительского удостоверения или самому работнику, но на основании письменного согласия попечителя.

7. Заработная плата должна выплачиваться не реже чем каждые полмесяца. Конкретные дни выдачи заработной платы устанавливаются коллективным договором, либо правилами внутреннего трудового распорядка, либо трудовым договором.

На практике обычно устанавливается два-три дня выдачи заработной платы, например 1, 2, 3-е и 15, 16, 17-е число каждого месяца. В большинстве организаций используется авансовая система расчета заработной платы, при которой в середине месяца выплачивается аванс, составляющий обычно часть тарифной ставки (должностного оклада) и компенсационные доплаты постоянного характера (за вредные условия труда и т.п.), а в начале следующего месяца производится окончательный расчет, включающий стимулирующие выплаты.

8. Установление иных сроков выплаты заработной платы возможно лишь в федеральном законе. Соглашение о выплате заработной платы один раз в месяц независимо от того, на каком уровне оно заключено, противоречит предписаниям законодательства.

9. Ст 136 ТК РФ предусмотрены особые правила выплаты заработной платы в тех случаях, когда день ее выдачи совпадает с выходным или нерабочим праздничным днем. В этих случаях заработная плата должна выплачиваться накануне - в последний день работы либо заранее.

Заранее оплачивается и отпуск. В случае нарушения срока оплаты отпуска он может быть перенесен (см. коммент. к ст. 124).

10. Части 3 и 5 статьи 136 ТК РФ были предметом оспаривания в Конституционном Суде РФ, который в своем Определении от 21 апреля 2005 г. N 143-О указал, что указанные нормы представляют собой гарантии реализации закрепленного Трудовым кодексом (ст. ст. 2, 21, 22 и 56) права работника на своевременную и в полном размере выплату заработной платы; направлены на обеспечение согласования интересов сторон трудового договора при определении правил выплаты заработной платы, на создание условий беспрепятственного ее получения лично работником удобным для него способом и соответствуют положениям Конвенции МОТ 1949 г. N 95 (СПС КонсультантПлюс).

- Предмет, метод и система российского трудового права

- Предмет трудового права

- Метод трудового права

- Система отрасли трудового права и система науки трудового права

- Соотношение трудового права и смежных отраслей права

- Основные принципы правового регулирования труда

- Понятие и значение основных принципов правового регулирования труда

- Содержание основных принципов трудового права

- Источники трудового права

- Понятие источников трудового права, их классификация

- Действие нормативных правовых актов во времени, в пространстве и по кругу лиц

- Субъекты трудового права

- Понятие и виды субъектов трудового права

- Гражданин (работник) как субъект трудового права

- Регулирование трудовой правосубъектности граждан (работодателей и работников)

- Работодатели (организации) как субъекты трудового права

- Кооперативные организации как субъекты трудового права

- Унитарное государственное и муниципальное предприятие как субъект трудового права

- Трудовой коллектив организации как субъект трудового права

- Профсоюзные и иные организации как субъекты трудового права

- Правовое положение профсоюзов в сфере труда

- Законодательное регулирование деятельности профсоюзов

- Основные права профсоюзов и их классификация

- Гарантии прав профсоюзов и выборных профсоюзных работников

- Ответственность профсоюзов

- Правовые отношения в сфере наемного труда

- Понятия и виды правоотношений в трудовом праве

- Содержание, возникновение, изменение и прекращение трудовых правоотношений

- Социальное партнерство в сфере труда

- Правоотношения по профессиональной подготовке, переподготовке и повышению квалификации работников

- Правоотношения по надзору и контролю за охраной труда и соблюдением трудового законодательства

- Правоотношения по рассмотрению трудовых споров

- Коллективные договоры и соглашения

- Понятие коллективного договора

- Стороны коллективного договора и порядок его заключения

- Содержание и структура коллективного договора

- Реализация коллективного договора и контроль за его выполнением

- Ответственность за нарушение коллективного договора

- Социально-партнерские соглашения

- Правовое регулирование занятости и трудовой договор

- Основы правового регулирования занятости и трудоустройства

- Законодательство о занятости населения

- Правовое регулирование высвобождения работников

- Правовой статус безработного

- Пособия по безработице

- Участие работодателей в обеспечении занятости населения

- Трудоустройство граждан

- Трудовой договор

- Понятие и значение трудового договора

- Общий порядок заключения трудового договора

- Изменение трудового договора

- Прекращение трудового договора

- Оформление расторжения трудового договора. Выходное пособие

- Защита персональных данных работника

- Правовое регулирование организации и применения наемного труда

- Рабочее время и время отдыха

- Понятие, виды и нормы рабочего времени

- Режим рабочего времени

- Понятие и виды времени отдыха

- Отпуска

- Льготы работникам, совмещающим работу с обучением

- Оплата и нормирование труда

- Понятие оплаты труда

- Минимальный размер оплаты труда

- Тарифная система

- Оплата труда руководителей, специалистов и служащих

- Индексация оплаты труда

- Оплата труда, применяемого в особых условиях

- Системы заработной платы

- Порядок, место и сроки выплаты заработной платы

- Ограничение удержаний из заработной платы

- Нормирование труда

- Средний заработок и его исчисление

- Гарантии и компенсации

- Гарантии при направлении работников в служебные командировки и переезде на работу в другую местность

- Гарантии и компенсации работникам при исполнении ими государственных или общественных обязанностей

- Гарантии и компенсации работникам, совмещающим работу с обучением

- Гарантии и компенсации работникам, связанные с расторжением трудового договора

- Другие гарантии и компенсации

- Трудовой распорядок. Дисциплина труда

- Понятие и значение дисциплины труда, методы ее обеспечения

- Внутренний трудовой распорядок

- Меры поощрения и порядок их применения

- Дисциплинарная ответственность и ее виды

- Профессиональная подготовка, переподготовка и повышение квалификации работников

- Понятие профессиональной подготовки и переподготовки работников

- Ученический договор

- Охрана труда

- Понятие охраны труда по трудовому праву

- Права и обязанности работников и работодателей по обеспечению охраны труда

- Требования охраны труда

- Организация охраны труда

- Обеспечение прав работников на охрану труда

- Несчастные случаи, подлежащие расследованию и учету

- Материальная ответственность сторон трудового договора

- Понятие и виды материальной ответственности

- Материальная ответственность работодателей перед работником

- Материальная ответственность работника за ущерб, причиненный работодателю: понятие и виды

- Особенности регулирования труда отдельных категорий работников

- Особенности регулирования труда женщин, лиц с семейными обязанностями

- Особенности регулирования труда работников в возрасте до 18 лет

- Особенности регулирования труда руководителя организации и членов коллегиального исполнительного органа организации

- Особенности регулирования труда лиц, работающих по совместительству

- Особенности регулирования труда работников, заключивших трудовой договор на срок до двух месяцев

- Особенности регулирования труда работников, занятых на сезонных работах

- Особенности регулирования труда лиц, работающих вахтовым методом

- Особенности регулирования труда работников, работающих у работодателей - физических лиц

- Особенности регулирования труда надомников

- Труд лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

- Особенности регулирования труда работников транспорта

- Особенности регулирования труда педагогических работников

- Особенности регулирования труда работников, направляемых на работу в дипломатические представительства и консульские учреждения Российской Федерации, а также в представительства федеральных органов исполнительной власти и государственных учреждений Российской Федерации за границей

- Особенности регулирования труда работников религиозных организаций

- Особенности регулирования труда других категорий работников

- Защита трудовых прав работников

- Государственный надзор и контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права

- Защита трудовых прав работников профессиональными союзами и самозащита

- Разрешение трудовых споров

- Общие вопросы разрешения трудовых споров

- Рассмотрение индивидуальных трудовых споров

- Рассмотрение трудовых споров в КТС

- Рассмотрение индивидуальных трудовых споров в суде. Подведомственность трудовых споров судам

- Особенности рассмотрения трудовых споров работников отдельных категорий

- Рассмотрение коллективных трудовых споров

- Виды ответственности за нарушение трудового законодательства

- Понятие и виды юридической ответственности

- Виды ответственности за нарушение трудового законодательства и иных актов, содержащих нормы трудового права

- Международное трудовое право

- Международно-правовое регулирование труда

- Нормы международного права

- Источники международно-правового регулирования труда

- Основные права человека в области труда

- Занятость и трудоустройство

- Условия труда

- Правовое регулирование охраны труда

- Социальное сотрудничество организаций работников и работодателей. Мирные способы разрешения трудовых конфликтов

Порядок, место и сроки выплаты заработной платы

Порядок, место и сроки выплаты заработной платы установлены в ст. 136 ТК РФ.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в определенный день, т.е. в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала.

Положения ст. 136 ТК РФ приобрели особую актуальность в связи с массовыми задержками заработной платы во многих отраслях народного хозяйства и регионах страны. Нарушения установленных в ст. 136 ТК РФ сроков выплаты заработной платы приняли затяжной характер и продолжаются многие месяцы, даже годы.

Если работодатель не выплачивает заработной платы в установленные сроки, он тем самым присваивает объект права собственности работника, и работник вправе защищать свою собственность всеми законными средствами, включая привлечение работодателя ко всем видам ответственности (дисциплинарной, административной, имущественной), в том числе и к уголовной (если задержки в выплате заработной платы приобретают неоднократный и длительный характер).

Статья 145 1 УК РФ предусматривает, что невыплата свыше двух месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершенная руководителем предприятия, учреждения или организации независимо от формы собственности из корыстной или иной личной заинтересованности, наказывается штрафом в размере от 100 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода осужденного за период до трех лет, либо принудительными работами на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, повлекшее тяжкие последствия, наказывается штрафом в размере от 200 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок от двух до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет или без такового.

В ст. 136 ТК РФ устанавливается общее правило о том, что выплата заработной платы должна производиться на рабочем месте работника («в месте выполнения работы»). Однако на практике выплата производится традиционно у «окошка» кассы. С этой традицией советских времен приходится считаться и в настоящее время, хотя она противоречит закону.

Конкретные дни выплаты заработной платы предусмотрены соглашением между работодателем и профкомом и фиксируются в коллективном договоре. Установленные ст. I36TK РФ сроки выплаты заработной платы (не реже чем каждые полмесяца) не могут быть увеличены ни коллективным договором, ни трудовым договором. Такое увеличение следует рассматривать как недействительное, ибо оно ухудшает положение работника по сравнению с трудовым законодательством.

По письменному заявлению работника бухгалтерия обязана перечислять заработную плату на его текущий счет в банке (почтовым переводом через предприятие связи). Расходы по перечислению и выплате заработной платы несет работодатель. При выполнении работ вне постоянного места работы, т.е. на другом предприятии в связи с переводом (ст. 72 ТК РФ) или командировкой, работодатель обязан организовать выплату заработной платы в том месте, где работник выполняет свои трудовые обязанности. В этих случаях расходы по перечислению и выплате заработной платы также несет работодатель. При наличии сложной структуры организации в коллективном договоре может быть предусмотрена выплата заработной платы по цехам, отделам, сменам, производственным участкам.

Статья 178 ТК РФ предусматривает выплату выходного пособия работнику при увольнении. Размер пособия зависит от оснований увольнения.

При увольнении по собственному желанию (ст. 80 ТК РФ) работник, предупредивший работодателя о предстоящем увольнении за две недели, вправе по истечении этого срока потребовать расчет даже в том случае, если работодатель не издал приказ об увольнении и задержал выдачу трудовой книжки.

Если по вине работодателя и при увольнении работника произошла задержка выдачи трудовой книжки, то работнику выплачивается средний заработок за все время вынужденного прогула.