На этапе составления плана по 44-ФЗ заказчик указывает сведения об особых, а также заказах специализированного характера, которые способны осуществить только поставщики с необходимым уровнем квалификации. Необходимо правильно определять принадлежность закупок к каждой группе, чтобы корректно заполнить план. В этой статье мы ответим на вопрос: "особые закупки в плане закупок - что это?", а также разберем, как правильно установить дополнительные требования к участникам и, самое главное, как заполнить особые закупки в плане закупок и, аналогично, специализированные.

Особые заказы

Особые закупки в плане закупок - это перечень товаров, работ и услуг, установленный Постановлениями Правительства РФ от 05.06.2015 № 552 и от 21.11.2013 № 1043. Вот он:

- лекарственные препараты (п. 7 ч. 2 ст. 83 44-ФЗ);

- товары, работы или услуги на сумму, не превышающую 100 тыс. рублей (п. 4 ч. 1 ст.93 44-ФЗ);

- товары, работы или услуги на сумму, не превышающую 400 тыс. рублей (п. 5 ч. 1 ст.93 44-ФЗ);

- направление работника в служебную командировку или участие в проведении концертов (п. 26 ч. 1 ст. 93 44-ФЗ);

- преподавательские услуги;

- услуги экскурсовода;

- содержание и ремонт нежилых помещений, переданных в безвозмездное пользование или оперативное управление заказчику, водо-, тепло-, газо- и энергоснабжению, охрана, вывоз бытовых отходов;

- сбор и обработка статистических данных;

- предоставление права на доступ к информации документальных зарубежных баз данных (п. 44 ч. 1 ст. 93 44-ФЗ).

Как заполнить раздел об особых заказах

В ЕИС для этого предусмотрена отдельная вкладка. На странице создания записи о позиции необходимо указать тип объекта, планируемый год размещения извещения, код вида расходов, сведения об обосновании и финансировании. Информация об определённом перечне товаров, работ, услуг указывается одной строкой в размере годового объема финансового обеспечения. Особые закупки в плане графике 2019 года в ЕИС содержат аналогичные требования.

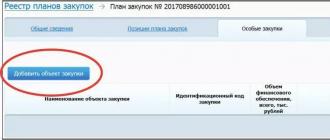

Чтобы правильно заполнить раздел Особые закупки в плане закупок 2019 года, для начала нажмите на кнопку «Добавить объект закупки».

Отобразится вкладка «Сведения об особых закупках». В поле, указанном на картинке ниже, из раскрывающегося списка выберите необходимый тип особого заказа. Возможные значения мы рассмотрели ранее. При этом, если выбрано «Лекарственные препараты (п.7 ч.2 ст.83 44-ФЗ)», поле «Обоснование соответствия объекта» переименовывается на «Обоснование соответствия объекта (в соответствии с решением врачебной комиссии)».

В поле «Планируемый год размещения извещения или приглашения принять участие в определении поставщика (подрядчика, исполнителя) либо заключения контракта с единственным поставщиком (подрядчиком, исполнителем)» из раскрывающегося списка выберите требуемый год.

Поле «Код вида расходов» заполните вручную или выберите значение из справочника, нажав на изображение лупы. Если тип организации заказчика - «Унитарное предприятие», выберите пункт «КВР не определен». При этом в поле установится значение «000», а само оно станет недоступным для редактирования. Обратите внимание, что если требуется указать несколько КВР, добавляйте каждый отдельной записью в таблице.

Чтобы заполнить последнее поле, нажмите на гиперссылку «Добавить ИКЗ».

Когда все готово, нажмите на кнопку «Завершить». Созданная запись появится в таблице.

Специализированные заказы

Не стоит путать особые и специализированные заказы. Зачастую возникают сложности в определении разницы между ними, что влечет некорректное заполнение плана.

Специализированные заказы - это технически, технологически сложные заказы, в том числе с инновационной, высокотехнологичной составляющей. Параметр технологической сложности формируется на каждый конкретный заказ в отличие от ранее рассмотренных особых лотов.

Закрытый перечень случаев сложного специализированного характера предусмотрен приложением №2 к постановлению Правительства от 04.02.2015 №99 . Для примера, вот некоторые из них:

- конструирование и изготовление оборудования, применяемого на объектах использования атомной энергии;

- строительство, реконструкция, капитальный ремонт особо опасных, уникальных объектов, а также дорожных сооружений, в случае если НМЦК для обеспечения государственных нужд превышает 150 млн. рублей, для обеспечения муниципальных нужд - 50 млн. рублей;

- оказание услуг общественного питания для образовательных, медицинских организаций, социального обслуживания, если НМЦК превышает 500 000 рублей;

- определение кадастровой стоимости при проведении государственной оценки.

Добавим, что к заказам специализированного характера также относятся научные исследования, эксперименты, изыскания и проектные работы.

Как заполнить раздел о специализированных заказах

Этот раздел заполняется на этапе составления плана закупок. Для этого на вкладке "Общие сведения позиции" отметьте галочкой пункт "Закупки, которые по причине технической и (или) технологической сложности, инновационного, высокотехнологичного или специализированного характера способны поставить, выполнить, оказать только поставщики (подрядчики, исполнители), имеющие необходимый уровень квалификации, а также которые предназначены для проведения научных исследований, экспериментов, изысканий, проектных работ (в том числе архитектурно- строительного проектирования)». После этого появится поле «Дополнительная информация», в котором укажите основания, по которым ваш лот попадает под определение специализированного.

Константин Эделев , эксперт Системы ГосзаказС 14 августа 2019 года изменили порядок расчета штрафов по 44-ФЗ: убрали требование о фиксированной сумме, снизили неустойку для СМП и СОНО. В статье найдете все актуальные правила. Работу с неустойкой упростят примеры формулировок и судебная практика.

Как сформировать идентификационный код закупки

Игорь Цуканов, референт отдела закупок организации государственного сектора департамента развития контрактной системы Минэкономразвития России

Идентификационный код закупки (далее - ИКЗ) представляет собой цифровой машиночитаемый код, который заказчик указывает в плане закупок, плане-графике, извещении о закупке, документации о закупке, контракте, а также в других документах, которые предусмотрены Законом № 44-ФЗ. Ключевая задача ИКЗ - обеспечить взаимосвязь перечисленных документов (ч. 2 ст. 23 Закона № 44-ФЗ).

Как сформировать ИКЗ без ошибок, читайте в рекомендации.

Ситуация: нужно ли в контрактах до 100 тыс. руб. указывать ИКЗ?

Да, нужно. Законодатель установил, что заказчик указывает ИКЗ в плане закупок, плане-графике, извещении, приглашении принять участие в закупке, документации о закупке, в контракте, в иных документах, предусмотренных Законом № 44-ФЗ. Об этом сказано в части 1 статьи 23 Закона № 44-ФЗ, которая не делает исключений для контрактов до 100 тыс. руб. Аналогичный вывод указан в письме Минэкономразвития от 10 марта 2016 года № Д28и-623.

По каким правилам формируют идентификационный код закупки

ИКЗ формируют с использованием , кодов общероссийских классификаторов, каталога товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Одной закупке, а при многолотовой закупке - одному лоту, присваивают один ИКЗ. Исключение составляют:

- закупки лекарственных препаратов, которые назначают пациенту при наличии медицинских показаний по решению врачебной комиссии, если такие закупки проводят запросом предложений (п. 7 ч. 2 ст. 83 Закона № 44-ФЗ);

- «малые» закупки (п. 4, 5 ч. 1 ст. 93 Закона № 44-ФЗ);

- закупки услуг, которые связаны со служебной командировкой работника, а также с участием в проведении фестивалей, концертов, представлений и подобных культурных мероприятий на основании приглашений посетить такие мероприятия (п. 26 ч. 1 ст. 93 Закона № 44-ФЗ);

- закупки преподавательских услуг, услуг экскурсовода, гида у физических лиц (п. 33 ч. 1 ст. 93 Закона № 44-ФЗ).

Правила, по которым формируют ИКЗ, состав и структуру кода, утверждены приказом Минэкономразвития России от 29 июня 2015 г. № 422 (далее - Порядок формирования ИКЗ).

Что входит в состав идентификационного кода закупки

Структура и состав ИКЗ представляют собой 36-значный цифровой код (п. 5 Порядка формирования ИКЗ).

1-2-й разряды . Это последние две цифры года, в котором заказчик размещает извещение о закупке, направляет приглашения принять участие в определении поставщика. Когда по правилам Закона № 44-ФЗ размещать извещение или направления приглашения не нужно, указывают последние две цифры года, в котором заказчик заключает контракт с единственным поставщиком.

3-22-й разряды . Это идентификационный код заказчика, который формирует, утверждает и ведет план, план-график закупок.

23-26-й разряды . Это номер закупки, которую заказчик включил в план закупок. Номер закупки в плане закупок принимает уникальные значения от 0001 до 9999, которые присваиваются в пределах года, в котором заказчик планирует начать закупку или заключить контракт.

27-29-й разряды . Это номер закупки, которую заказчик включил в план-график закупок. Номер закупки в плане-графике принимает уникальные значения от 001 до 999, которые присваиваются в пределах соответствующего порядкового номера закупки в плане закупок.

На этапе, когда заказчик формирует и утверждает план закупок, в 27-29-м разрядах ИКЗ указываются значения «0». На этапе, когда заказчик формирует и утверждает план-график закупок, в 27-29-м разрядах ИКЗ указывается порядковый номер записи о такой закупке, сформированный в пределах номера укрупненной закупки согласно утвержденному плану закупок (п. 6 и 7 Порядка формирования ИКЗ).

30-33-й разряды . Это информация о коде объекта закупки по каталогу товаров, работ, услуг для обеспечения государственных и муниципальных нужд, формируемому на основе Общероссийского классификатора продукции по видам экономической деятельности, с детализацией до группы товаров (работ, услуг):

30-31-й разряды - класс, 32-й разряд - подкласс, 33-й разряд - группа.

В 30-33-м разрядах указывают нули в трех случаях.

Случай 1. Заказчик проводит закупки у единственного поставщика:

- до 100 000 руб., с годовым объемом не выше 2 млн руб. или не более 5 процентов СГОЗ;

- до 400 000 руб., с годовым объемом не выше 20 млн руб. - для учреждений культуры;

- на содержание и ремонт нежилых помещений, которые у заказчика в безвозмездном пользовании или оперативном управлении;

- на служебные командировки, когда проводят концерты, фестивали - для оплаты проезда, проживания, питания;

- на оплату преподавательской деятельности или услуг экскурсовода;

- на проведение государственных мероприятий по статучету - сбор и обработку первичных статистических данных;

- на доступ к документальным базам данных, в том числе иностранных, из перечня Правительства РФ - на организацию образовательной и библиотечной деятельности.

Случай 2. Заказчик проводит запрос предложений на закупку лекарственных препаратов, которые назначают пациенту при наличии медицинских показаний по решению врачебной комиссии.

Случай 3. Заказчик проводит закупку по нескольким кодам объекта закупки из каталога товаров, работ, услуг.

Об этом сказано в пункте 5.1 Порядка формирования ИКЗ.

34-36-й разряды . Это код вида расходов по бюджетной классификации РФ, который определяют в соответствии с бюджетным законодательством РФ. Код вида расходов состоит из трех разрядов: 18, 19, 20 - и включает группу, подгруппу, элемент вида расходов (ч. 5 ст. 21 Бюджетного кодекса РФ, указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 1 июля 2013 г. № 65н). Код вида расходов закупки необходимо уточнить в бухгалтерии заказчика.

В 34-36-м разрядах указывают нули при закупках:

- бюджетными автономными учреждениями, ГУП и МУП;

- по нескольким кодам вида расходов бюджетной классификации.

Таким образом, структура ИКЗ представляет собой данные о годе, когда проводят закупку (00), идентификационном коде заказчика (00000000000000000000), номере закупки в плане закупок (0000), номере закупки в плане-графике (000), коде объекта закупки (0000), коде вида расходов (000).

Внимание: после того как заказчик указал в ИКЗ информацию о порядковом номере закупки в плане-графике, изменять код нельзя. Запрет действует, пока не закончится период, в течение которого хранят информацию и документы о закупке, установленный законодательством России об архивном деле.

Ситуация: как правильно сформировать идентификационный код закупки в плане закупок, плане-графике, если планируется укрупненная (многолотовая) закупка

В случае планирования укрупненной (многолотовой) закупки заказчику в плане закупок в разрядах 27-29 ИКЗ необходимо указать «000», а уже в плане-графике в отношении каждого лота закупки ИКЗ будет конкретизирован в порядке возрастания.

В соответствии с пунктами 6, 7 Порядка формирования ИКЗ на этапе формирования и утверждения плана закупок в 27-29 разрядах ИКЗ указываются значения «0», а на этапе формирования и утверждения плана-графика закупок в 27-29 разрядах ИКЗ указывается порядковый номер записи о такой закупке, сформированный в пределах номера укрупненной закупки согласно утвержденному плану закупок.

Пример: указание ИКЗ укрупненной закупки

В отношении укрупненной (многолотовой) закупки, которая значится в плане закупок под номером 1, необходимо указать в 23-26 разрядах ИКЗ «0000», а в 27-29 разрядах ИКЗ - «000».

В плане-графике такую закупку, предусматривающую, например, три лота, следует отобразить следующим образом:

- в 23-26 разрядах ИКЗ - «0001», в 27-29 разрядах ИКЗ - «001» (где 27-29 разряды ИКЗ - это значения для первого лота);

- в 23-26 разрядах ИКЗ - «0001», в 27-29 разрядах ИКЗ - «002» (где 27-29 разряды ИКЗ - это значения для второго лота);

- в 23-26 разрядах ИКЗ - «0001», в 27-29 разрядах ИКЗ - «003» (где 27-29 разряды ИКЗ - это значения для третьего лота).

Ситуация: как сформировать идентификационный код закупки при подготовке плана закупок на 2017 год и плановый период

До 1 января 2017 года идентификационный код закупки формируется на основе кода бюджетной классификации, кодов общероссийских классификаторов (ч. 12 ст. 112 Закона № 44-ФЗ).

При формировании плана закупок в 2016 году на 2017 год и плановый период:

- разделы 30-33 ИКЗ (код объекта закупки) формируются на основе кода Общероссийского классификатора продукции по видам экономической деятельности с детализацией до группы товаров (работ, услуг) (т. е. ОКПД2: 30-31 разряды - класс, 32 разряд - подкласс, 33 разряд - группа);

- разделы 34-36 ИКЗ формируются на основе кода видов расходов соответствующего КБК.

Таким образом, для того, чтобы сформировать код объекта закупки при формировании ИКЗ в 2016 году (в ходе планирования в 2016 году на 2017 год и плановый период), заказчик должен найти необходимый ему товар, работу, услугу в классификаторе ОКПД2 и определить код группы, к которой относится этот товар, работа. Установленные заказчиком четыре разряда кода группы, к которой относится закупаемый товар, работа, услуга, и будут кодом объекта закупки.

Пример: указание ИКЗ при закупке принтера

Если заказчик планирует закупить принтеры, то код объекта закупки будет выглядеть следующим образом: 26.20.

Ситуация: как заполняются 23-26 разряды ИКЗ на 2017, 2018, 2019 годы? Каждый год начинается заново - с 01 или нумерация переходит из года в год

Нумерация для закупок следующего года присваивается заново. Значения номера закупки указываются в порядке возрастания в пределах года, в котором планируется осуществить размещение извещения (п. 5 приказа Минэкономразвития России от 29 июня 2015 г. № 422).

Ситуация: чем отличается идентификационный код закупки от кода ОКПД2

Частью 2 статьи 23 Закона № 44-ФЗ установлены требования к формированию ИКЗ.

Так, указанный код формируется с использованием кода бюджетной классификации, определенного в соответствии с бюджетным законодательством РФ, кодов общероссийских классификаторов и каталога товаров, работ, услуг для обеспечения государственных и муниципальных нужд. Также предусмотрено, что ИКЗ может включать в себя иную информацию в порядке, установленном соответствующим нормативным правовым актом Минэкономразвития России и Минфина России.

Следует отметить, что согласно части 13 статьи 112 Закона № 44-ФЗ до 1 января 2017 года ИКЗ формируется на основе кода бюджетной классификации, кодов общероссийских классификаторов.

Таким образом, ИКЗ представляет собой код, содержащий более обширную информацию об объекте закупки и включающий в себя в том числе код ОКПД2.

Порядок формирования ИКЗ установлен приказом Минэкономразвития России от 29 июня 2015 г. № 422.

Ситуация: как изменить КВР в ИКЗ

Если указали неверный КВР, отмените закупку и создайте в плане закупок и плане-графике новую позицию. Это связано с тем, что ИКЗ остается неизменным вплоть до момента, когда заканчивается период хранения информации и документов о закупке (п. 8 приказа Минэкономразвития России от 29 июня 2015 г. № 422, раздел 4.1.9 Руководства пользователя «Формирование и размещение планов закупок и планов-графиков закупок» версия 7.0.25).

Новый порядок для ИКЗ

C 4 апреля 2017 года заказчики формируют ИКЗ в плане закупок, плане-графике, извещении и документации по новым правилам. Они коснулись разрядов с кодом предмета закупки на основе классификатора ОКПД2 и кодом вида расходов по бюджетной классификации.

В порядок, по которому заказчики формируют ИКЗ, внесли изменения. Перечень закупок, когда в разрядах 36-значного кода указывают ноли, расширили.

Прежде заказчики проставляли в 30-33-м разрядах значение «0» при закупках лекарств запросом предложений и некоторых закупках у единственного поставщика. Это закупки до 100 и 400 тыс. руб., закупки услуг физлиц — экскурсоводов и преподавателей, услуги по организации культурных мероприятий и отправке в командировки. Приказ Минэкономразвития России от 29.11.2016 № 768 дополнил эти случаи.

Теперь заказчики указывают значение «0» в 30-33-м разрядах, если закупают еще и:

- услуги по содержанию и ремонту нежилых помещений, которые переданы в безвозмездное пользование и оперативное управление, услуги снабжения водой, теплом, газом и энергией, услуги охраны, услуги вывоза бытовых отходов, если их оказывают другим лицам в здании, где находятся эти помещения (п. 23 ч. 1 ст. 93 Закона № 44-ФЗ);

- работы физлиц, которых Росстат привлекает для проведения исследований и соцопросов;

- услуги предоставления доступа библиотекам и образовательным учреждениям к зарубежным и специализированным базам данных (п. 44 ч. 1 ст. 93 Закона № 44-ФЗ).

Ноль в 30-33-м разрядах надо также проставлять, когда закупаемое отражают по нескольким кодам из каталога товаров, работ и услуг.

Разряды с кодом вида расходов по бюджетной классификации имеет нулевое значение, если закупает бюджетное, автономное учреждение, ГУП и МУП (34-36-й разряды). Это же правило действует для заказчиков, когда расходы на финобеспечение закупки отражают по нескольким КВР бюджетной классификации.

Так, приказ Минэкономразвития России от 29.06.2015 № 422 привели в соответствие с законодательством. Поправки в документ начали действовать 4 апреля 2017 года.

В случае закупки товаров, работ, услуг, расходы на финансовое обеспечение которой подлежат отражению по нескольким кодам вида расходов бюджетной классификации Российской Федерации, в 34-36 разрядах идентификационного кода закупки указывается значение "0". Об этом сказано в пункте 5.1 Порядка формирования ИКЗ, утвержденного приказом Минэкономразвития России от 29.06.2015 № 422.

В плане закупок указывается общий объем финансового обеспечения, предусмотренный для осуществления закупок в текущем финансовом году, плановом периоде и в последующие годы (в случае если закупки планируется осуществить по истечении планового периода). Об этом сказано в пункте 3 Требований к форме плана закупок, утвержденных постановлением Правительства РФ от 21.11.2013 № 1043.

Ассистент заказчика - онлайн-сервис, который помогает автоматизировать документооборот по планированию закупок. Вы быстро и правильно спланируете закупки, проверите план на предмет ошибок, создадите электронную и печатную форму отчета по закупкам у едпоставщика и загрузите готовые документы в ЕИС.

Подробнее об общих правилах применения групп, подгрупп и элементов видов расходов узнайте из "Энциклопедии решений"

"Порядок применения кодов видов расходов" интернет-версии системы ГАРАНТ. Получите бесплатный

доступ на 3 дня!

Существует несколько оснований для квалификации расходов казенного учреждения в качестве нецелевого использования бюджетных средств. Среди них - некорректное применение кодов видов расходов (далее – КВР). Этот повод для штрафов стал особенно популярен у проверяющих в нынешнем году. Причина пристального внимания к КВР понятна - КОСГУ для этих целей больше использовать нельзя.

А еще в 2016 году учреждения всех типов обязаны использовать КВР в 15-17 разрядах некоторых счетов бухучета. Так что ошибка в применении КВР может стать еще и причиной искажения показателей отчетных форм...

Разберемся, какие нарушения в применении КВР чаще всего выявляют при проверках. А заодно сформулируем правила, соблюдение которых поможет минимизировать риск разногласий с ревизорами.

Ошибка № 1. Применена увязка КВР и КОСГУ, не предусмотренная Приложением 5.1 к Указаниям № 65н

В Приложении 5.1 к Указаниям № 65н приведен исчерпывающий перечень комбинаций кодов КОСГУ и КВР. Применение при формировании номера счета бухучета увязки, не предусмотренной этим приложением - нарушение действующей методологии учета.

К тому же подобные ошибки могут привести к искажению показателей бухгалтерской (бюджетной) отчетности. Например, неправильный КВР в 15-17 разряде номера счета по учету расчетов - это причина указания недостоверных данных по строкам Сведений по задолженности (форма 0503169, форма 0503769). А за такие ошибки при определенных обстоятельствах могут и оштрафовать .

Само по себе нарушение требований Приложения 5.1 не относится к основаниям для квалификации в казенных учреждениях нецелевого использования бюджетных средств. Однако несоблюдение предусмотренных этим приложением увязок «сигнализирует» проверяющим: неправильно применен или КВР, или КОСГУ. Ну а дальше они сопоставят экономическое содержание конкретной операции с порядком применения соответствующих КВР и кодов КОСГУ. И в случае ошибочного применения КВР могут оформить протокол по .

В некоторых случаях проверяющие могут использовать Приложение 5.1 как дополнительный инструмент для определения корректности применения КВР. Например, на КВР 241 можно относить расходы на оплату научно-исследовательских и опытно-конструкторских работ. Какие это расходы? Можно ли закупить по КВР 241 отдельно материалы и оборудование, предназначенные для исследований? Описание этого КВР не дает ответов на эти вопросы, зато их можно найти в Приложении 5.1... Так, увязка КВР 241 с КОСГУ 310 в нем не предусмотрена вовсе. А материальные запасы по КВР 241 и КОСГУ 340 приобрести можно, но только если речь идет о спецоборудовании.

Бывает, что конкретная расходная операция прямо не поименована в описаниях порядка применения КВР (КОСГУ). В таких ситуациях можно отнести расходы на КВР и код КОСГУ, в описании которых поименованы аналогичные по экономическому содержанию расходы. Дело в том, что в этих описаниях многие перечни операций являются открытыми. Однако не забывайте проверить выбранную комбинацию КВР и кода КОСГУ на соответствие Приложению 5.1. Если такой увязки в Приложении 5.1 нет, лучше подобрать иную комбинацию...

Внимание!

Финансово-хозяйственная деятельность организаций госсектора многообразна. Не исключено, что какая-то операция еще не попадала «в поле зрения» Минфина и не была учтена при составлении Приложения 5.1. Если у Вас именно такая ситуация, пишите в Минфин. Но до внесения изменений в Указания 65н все-таки выберите комбинацию КВР и кода КОСГУ, которая не противоречит ни описанию порядка применения КВР (КОСГУ), ни Приложению 5.1. Ведь ревизоры при квалификации нарушений руководствуются исключительно положениями редакции нормативного акта, действующей на момент совершения расходной операции...

Ошибка № 2. Расходы по командировкам и иным соцгарантиям некорректно распределены между КВР 100 и 200

Указания № 65н предусматривают обособление расходов на обеспечение социальных гарантий и компенсаций персоналу, мер социальной поддержки граждан, предоставляемых:

- в денежной форме;

- в натуральной форме.

Например, аванс при убытии в командировку или "перерасход" (если аванс не выдавался) надо выплачивать по соответствующему элементу видов расходов группы 100 " " и коду КОСГУ 212 "Прочие расходы". А приобретение (закупку) в рамках от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон № 44-ФЗ) и Федерального закона от 18 июля 2011 г. № 223-ФЗ " " (далее – Закон № 223-ФЗ) для командированного сотрудника проездных документов или оплату услуг гостиницы придется отразить уже по виду расходов 244 в увязке:

- с подстатьей 222 " " КОСГУ (в части оплаты проезда к месту служебной командировки и обратно транспортом общего пользования);

- с подстатьей 226 " " КОСГУ (в части оплата найма жилого помещения на период командировки).

Это же правило применяйте для отражения расходов по иным соцгарантиям: при оплате проезда в отпуск, при реализации права отдельных работников на бесплатный проезд в служебных целях, при оплате обучения сотрудников и т.д.

Нарушение сформулированного выше принципа - верный повод для претензий органов финконтроля (см., например, решение Петропавловск-Камчатского городского суда Камчатского края от 13 января 2016 г. по делу № 12-22/2016, решение Петропавловск-Камчатского городского суда Камчатского края от 11 февраля 2016 г. по делу № 12-57/2016).

Внимание!

Если расходы по соцгарантиям Вы отражаете как закупку по КВР 244, не забудьте отразить в учете движение соответствующих активов (при их наличии). Например, если сотрудник покупал билеты за счет выданных ему под отчет денежных средств, в учетных регистрах надо учесть поступление и выбытие денежных документов.

Отнесение расходов командированного сотрудника на КВР 244 не всегда является нарушением. и допускают закупку услуг по проезду и найму жилого помещения у единственного поставщика через подотчетных лиц. Однако надо отчетливо понимать: такой способ применения КВР однозначно привлечет внимание проверяющих. А значит, особое внимание уделите оформлению такого рода закупок:

1) предусмотрите их в Плане-графике закупок;

2) выдайте сотруднику доверенность на закупку услуг от имени организации;

3) проверьте приложенные к авансовому отчету документы - они должны быть оформлены на учреждение (а не на физлицо).

Отдельная история с отнесением на КВР иных командировочных расходов, произведенных работником с разрешения или ведома работодателя. Обязанность по возмещению таких расходов прямо предусмотрена . Их перечень ТК РФ не ограничивает. Например, при командировках на автомобиле сотруднику могут быть компенсированы расходы на оплату стоянки, заправки, ремонта и мойки автомобиля, на приобретение запчастей, оплату проезда по платной дороге. А еще к иным командировочным расходам может быть отнесена оплата пользования залами повышенной комфортности на вокзалах и в аэропортах, оплата телефонных переговоров.

Все перечисленные выше иные расходы на командировку можно оплатить и как компенсационную выплату (КВР 112 и КОСГУ 212), и как закупку (КВР 244 и КОСГУ 200, 300) . Все зависит от того, как эти расходы будут оформлены...

Чтобы у ревизоров не возникло претензий, руководствуйтесь следующими правилами:

Оформление компенсационной выплаты | Оформление закупки |

Утвердите локальный акт, в котором будет оговорен перечень возмещаемых расходов, порядок и размеры выплат | Предусмотрите соответствующие расходы в Плане-графике закупок |

Согласовывайте возможность возмещения дополнительных расходов перед выездом сотрудников в командировку | Если закупаются активы (ГСМ, запчасти и т.д.), отражайте в учете их поступление и выбытие |

При оформлении приказов (распоряжений) указывайте, что вы назначаете именно компенсационную выплату, размер которой определяется на основании представленных сотрудником документов |

Выплата компенсации иных расходов согласно не предусматривает встречного предоставления сотрудником каких-либо нефинансовых активов в целях их постановки на учет в учреждении. Документы на приобретение активов в данном случае служат только для определения размера компенсации. Тем не менее, в специалисты финансового ведомства допускают возможность оприходования бензина и в том случае, если его стоимость учреждение компенсирует согласно .

Внимание!

Локальный акт, предусматривающий порядок и размеры компенсационных выплат, также может быть принят в целях возмещение расходов, связанных со служебными поездками ( , постановление 9 ААС от 1 февраля 2016 г. № 09АП-55065/15).

В ряде публично-правовых образований иные командировочные расходы, произведенные работником с разрешения или ведома работодателя, можно компенсировать только за счет экономии средств по Бюджетной смете или Плану ФХД (см., например, ). А вот порядок обоснования (расчета) этой экономии уполномоченные органы, как правило, установить забывают. Поэтому доказать проверяющим ее наличие бывает проблематично (решение Арбитражного суда города Москвы от 17 декабря 2014 г. по делу № А40-111746/2014, постановление ФАС Восточно-Сибирского округа от 24 мая 2011 г. № Ф02-1728/11 по делу № А33-11718/2010). Так что в некоторых случаях иные расходы, произведенные сотрудниками в командировках, стоит отразить как закупки по КВР 244...

Ошибка № 3. КВР применен исходя из предполагаемого предназначения товаров (работ, услуг)

На момент принятия решения о расходовании денежных средств учреждение должно располагать документами, подтверждающими обоснованность применения того или иного КВР. В противном случае в ходе проверок не исключены разногласия с проверяющими. Аргументация у ревизоров в подобных ситуациях будет довольно простая: «расходный КБК выбран не на основании документов, а на основании предположений сотрудника учреждения о предназначении товара (работы, услуги)».

Например, нельзя приобретать за счет КВР 417 «Капитальные вложения на строительство объектов недвижимого имущества государственными (муниципальными) учреждениями» стройматериалы только потому, что «они возможно будут использованы на какой-нибудь стройке, а пока полежат на складе». А вот отнесение на КВР 417 расходов по приобретению стройматериалов, предусмотренных общей сметой строительства (иной строительной документацией), будет вполне обоснованным.

Таким же образом, желательно обосновывать приобретение нефинансовых активов в целях капремонта по КВР 243, спецоборудования для НИР по КВР 241 и т.д.

Внимание!

В некоторых случаях от предназначения нефинансовых активов зависит и корректное применение КОСГУ. Например, предназначенное для дарения имущество надо оплачивать по коду КОСГУ 290 "Прочие расходы", а планируемое к использованию на нужды учреждения - по коду КОСГУ 300 "Поступление нефинансовых активов". Подтверждать принадлежность активов к подарочной (сувенирной) продукции желательно планом мероприятия, сметой расходов на проведение мероприятия и т.п. Кстати, дальнейшее предназначение имущества не всегда предопределяет порядок применения КОСГУ. Например, договор на модернизацию основного средства подлежит оплате по коду КОСГУ 310 "Увеличение стоимости основных средств", а предназначенные для модернизации основного средства материалы надо покупать за счет кода КОСГУ 340 "Увеличение стоимости материальных запасов".

Ошибка № 4. Использован КВР, не подлежащий применению в бюджетных (автономных) учреждениях

Бюджетные и автономные учреждения могут применять не все КВР. В описании соответствующих КВР прямо указано, что они используются только для отражения расходов бюджетов. Например, только ПБС могут применять КВР 242 "Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий".

Для удобства бухгалтеров на своем официальном сайте Минфин периодически публикует аналитические таблицы с информацией о КВР, которые должны применять бюджетные и автономные учреждения.

Кстати, согласно обновленной редакции Указаний № 65н (см. Минфина России от 16.02.2016 № 9н) по КВР 853 «Уплата иных платежей» перечисление обеспечений, связанных с участием в конкурентных процедурах, отражают только казенные учреждения. Подобные перечисления не относятся к расходам, однако отнесение их на КВР 853 получателями бюджетных средств обусловлено особенностями их правового положения.

Что же касается бюджетных и автономных учреждений, то у них подобных ограничений нет (). Перечисление обеспечений они не должны отражать по КВР.

Ошибка № 5. На КВР 200 отнесены расходы, не относящие к закупкам

Помимо КВР 200 учреждения в отдельных случаях могут относить закупки на другие КВР: приобретать товары (работы, услуги) в пользу граждан в целях их соцобеспечения по КВР 323, оплачивать капвложения – по КВР 400 .

Если Вы отнесли на КВР 200 расходы, не относящиеся к закупкам, скорее всего это ошибка...

Например, по согласованию с органом-учредителем одно бюджетное учреждение может перечислять деньги по КФО «2» другому бюджетному учреждению в порядке, предусмотренном главой 32 «Дарение» ГК РФ. Учитывать эту операцию по КВР 200 некорректно - лучше отразить ее по КВР 853 «Уплата иных платежей» в увязке с КОСГУ 290 «Прочие расходы».

Другой пример. Расходы на уплату сбора в счет возмещения вреда автодорогам (взимаемые с помощью системы «Платон») не относятся к закупкам и к налоговым платежам. Следовательно, их можно оплачивать только по КВР 853 ().

Впрочем, есть исключение из данного правила. Перечисление в соответствии с требованиями взносов для формирования фонда капремонта не является закупкой ( , ). Однако согласно рекомендациям финансового ведомства их оплату надо отражать по подстатье 225 " " КОСГУ в увязке с кодом вида расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд" ().

Случается, что бухгалтеры рассуждают примерно так: «я запланировал выплату по КВР 100, поэтому это не закупка, а компенсационная выплата». Такая логика в корне ошибочна. Граница между закупкой и компенсационной выплатой порой достаточно «размытая»:

1) учреждения могут приобретать товары (работы, услуги) для своей деятельности через подотчетных лиц, которые будут действовать от их имени;

2) из прилагаемых к авансовому отчету документов не всегда можно понять, действовал ли сотрудник от своего имени или от имени организации;

3) действующее законодательство не запрещает оплату в качестве закупки товаров (работ, услуг), приобретенных сотрудником даже в прошлые годы.

Например, Вы оплатили сотруднику проездные билеты на проезд в служебных целях в городском транспорте по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», но не позаботились об утверждении локального акта, которым определен порядок назначения и размер таких выплат. У проверяющих будут веские основания говорить, что оплату надо было провести по КВР 244, а заодно и отразить в учете поступление и выбытие билетов в качестве денежных документов.

Внимание!

Нормативным правовым актом, являющимся основанием для возникновения расходных обязательств, может быть прямо установлен порядок осуществления расходов. Так, например, в целях проведения диспансеризации гражданских и муниципальных служащих надо провести закупочные процедуры (п. 3 Порядка, утвержденного ; Апелляционное определение СК по административным делам Верховного Суда Республики Дагестан от 29 сентября 2015 г. по делу № 33-3991/2015).

Ошибка № 6. Некорректно применены КВР и КОСГУ при увольнении сотрудников

При прекращении трудового договора по любому основанию работнику должны быть выплачены:

1) зарплата за все отработанное

, но еще не оплаченное время по день увольнения включительно;

2) денежная компенсация за все неиспользованные отпуска

().

Согласно Указаниям № 65н эти расходы надо отражать по КВР 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 211 " " КОСГУ.

В зависимости от основания увольнения работнику могут дополнительно причитаться от работодателя различные выплаты, в частности, выходное пособие . Не забывайте, сравнительно недавно были скорректированы правила применения КВР при выплате выходных пособий (компенсаций при увольнении) работникам, военнослужащим, государственным и муниципальным гражданским служащим

Код КВР | Код КОСГУ | Основание для применения кодов |

112, 122, 133, 142 | Организационно-штатные мероприятия: |

|

111, 121, 131, 141 | 211 "Заработная плата" | Организационно-штатные мероприятия: - не удовлетворяющие перечисленным выше условиям |

112, 122, 133, 142 | 262 "Пособия по социальной помощи населению" | Выплата выходных пособий в иных ситуациях (общее правило) |

Внимание!

Руководитель вашего учреждения принял решение о выплате сокращаемому работнику дополнительной компенсации по части третьей . Теперь независимо от конкретного основания увольнения сотрудника эту компенсацию надо выплачивать по КВР 111, 121 или 141.

Один из основополагающих принципов применения КВР - разграничение выплат бывшим и действующим сотрудникам. Поэтому выплату бывшим работника среднемесячного заработка на период трудоустройства по надо отражать по КВР 321 "Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств" и подстатье 262 " " КОСГУ.

Это же правило действует при выплате физлицам компенсации стоимости проезда и перевозки имущества при переезде из районов Крайнего Севера в связи с расторжением трудового договора

Здесь уместно напомнить, что в 2016 году ЛБО на выплату компенсации стоимости переезда из районов Крайнего Севера в полном объеме были доведены до федеральных ГРБС по КВР 100 (). При таких обстоятельствах выплата федеральными казенными учреждениями этих компенсаций уволенным сотрудникам по КВР 100 не может быть квалифицирована в качестве нецелевых расходов.

Это правило действует во всех аналогичных ситуациях: при квалификации расходов в качестве нецелевых суд может учесть, что применение конкретного КБК обусловлено решением вышестоящей организации (решение АС Алтайского края от 3 апреля 2015 г. по делу № А03-6129/2014). То есть нарушение требований Указаний № 65н не всегда свидетельствует о нецелевом использовании средств.

Означает ли наличие подобной практики, что можно не поправлять ошибки в документах-основаниях на получение средств из бюджета? Конечно, нет! Например, в документах на получение субсидии на иные цели могут быть некорректно применены КБК. В этом случае желательно обратиться к органу-учредителю с предложением об исправлении документации. Скорее всего такое предложение будет одобрено. Впоследствии в ходе проверок не будет проблем с обоснованием корректности применения КБК и целевого характера расходов...

Если уж речь зашла о нецелевом использовании средств, напомню: для освобождения от ответственности за нецелевое использование бюджетных средств казенному учреждению достаточно показать, что определенные расходы могут быть равным образом отнесены на несколько КБК (п. 14.1 постановления Пленума ВАС РФ от 22 июня 2006 г. № 23, решение АС Алтайского края от 3 апреля 2015 г. по делу № А03-6129/2014).

Ошибка № 7. Некорректно применен КВР при перечислении удержаний

Удержания надо перечислять по тому КВР, за счет которого начислена соответствующая выплата. Объясняется это просто - удержание это только часть выплаты, которую надо перечислить в бюджет или иному лицу.

Например, уплачивающий алименты работник учреждения может заключить с этим же учреждением гражданско-правовой договор на оказание услуг. Алименты надо удержать и перечислить в соответствующей пропорции как по КВР 111, так и по КВР 244.

Другой пример. Удержанный из зарплаты НДФЛ подлежит перечислению по КВР 111 и КОСГУ 211, а НДФЛ удержанный при оплате больничных за счет средств ФСС - по КВР 119 и КОСГУ 213.

Внимание!

При выплате физлицам дохода в натуральной форме или получении ими дохода в виде материальной выгоды удержать НДФЛ необходимо за счет любых выплат (). Эти удержания надо будет перечислять по тем КБК, по которым будут начислены соответствующие выплаты.

Владимир Пименов , руководитель направления "Бюджетная сфера" компании "Гарант"

Мы формировали План-график на 2016 год в декабре 2015 года. На тот момент наши вышестоящие организации не давали четкого ответа, какой ставить КВР. Мы поставили везде КВР 611. После публикации плана-графика в ЕИС пришло письмо, что мы должны использовать КВР 244. При внесении новых закупок мы ставили 244. Уже утвержденные закупки не меняли. Договора регестрируем и оплачиваем, используя КВР 244. Необходимо ли нам поменять в плане-графике КВР на 244 по всем закупкам, в том числе по уже осуществленным? Или это не играет роли, т.к. фактическая оплата происходит с использованием КВР 244?

Ответ

Константин Эделев , эксперт Системы Госзаказ

С 14 августа 2019 года изменили порядок расчета штрафов по 44-ФЗ: убрали требование о фиксированной сумме, снизили неустойку для СМП и СОНО. В статье найдете все актуальные правила. Работу с неустойкой упростят примеры формулировок и судебная практика.

Внесение изменений в план-график осуществляется на этапе планирования и подготовки к размещению заказа. Вносить изменения в план-график после заключения контракта не нужно.

По закупкам, которые планируется осуществить, считаем, следует внести изменения в части кода КВР, т.к. иначе, такой план –график будет содержать недостоверную информацию. Основанием для внесения изменений можно указать пп.5 п. 15 примечаний к Форме планов-графиков размещения заказов, утвержденной Приказом № 761/20н.

Внесение изменений в план-график

Согласно ч. 2 ст. 112 Федерального закона от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон № 44-ФЗ) заказчики размещают в единой информационной системе или до ввода в эксплуатацию указанной системы на официальном сайте планы-графики размещения заказов на 2014 - 2016 гг. по правилам, действовавшим до дня вступления в силу Закона № 44-ФЗ , с учетом особенностей, которые могут быть установлены федеральным органом исполнительной власти, осуществляющим нормативное правовое регулирование в сфере размещения заказов, и федеральным органом исполнительной власти, осуществляющим правоприменительные функции по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации.

Особенности размещения в единой информационной системе или до ввода в эксплуатацию указанной системы на официальном сайте российской федерации в информационно-телекоммуникационной сети "интернет" для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг планов-графиков размещения заказов на 2015 - 2016 годы (далее - Особенности) утверждены совместным приказом Минэкономразвития России № 182, Казначейства России № 7н от 31 марта 2015 г. (до вступления в силу Особенностей заказчики должны были руководствоваться особенностями размещения на официальном сайте российской федерации в информационно-телекоммуникационной сети "интернет" для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг планов-графиков размещения заказов на 2014 и 2015 годы, утвержденными приказом Минэкономразвития России № 544, Казначейства России № 18н от 20 сентября 2013 г. (далее - Приказ № 544/18н)).

В соответствии с п. 1 Особенностей данные Особенности устанавливают особенности размещения заказчиком в единой информационной системе или до ввода в эксплуатацию указанной системы на официальном сайте Российской Федерации планов-графиков размещения заказов товаров, работ, услуг для обеспечения государственных и муниципальных нужд на 2015 - 2016 годы (далее - планы-графики) в соответствии с совместным приказом Министерства экономического развития Российской Федерации и Федерального казначейства от 27 декабря 2011 г. № 761/20н "Об утверждении порядка размещения на официальном сайте планов-графиков размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков и формы планов-графиков размещения заказа на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков" (далее - Приказ № 761/20н).

Согласно п. 15 примечаний к Форме планов-графиков размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, утвержденной Приказом № 761/20н, внесение изменений в планы-графики осуществляется в случаях:

- изменения более чем на 10% стоимости планируемых к приобретению товаров, работ, услуг, выявленные в результате подготовки к размещению конкретного заказа, вследствие чего невозможно размещение заказа на поставки товаров, выполнение работ, оказание услуг в соответствии с начальной (максимальной) ценой контракта, предусмотренной планом-графиком;

- изменения планируемых сроков приобретения товаров, работ, услуг, способа размещения заказа, срока исполнения контракта;

- отмены заказчиком, уполномоченным органом предусмотренного планом-графиком размещения заказа;

- образовавшейся экономии от использования в текущем финансовом году бюджетных ассигнований в соответствии с законодательством РФ;

- при возникновении обстоятельств, предвидеть которые на дату утверждения плана-графика было невозможно;

- в случае выдачи заказчику, уполномоченному органу предписания уполномоченного на осуществление контроля в сфере размещения заказов федерального органа исполнительной власти, органа исполнительной власти субъекта РФ, органа местного самоуправления об устранении нарушения законодательства РФ о размещении заказов в соответствии с законодательством РФ, в том числе об аннулировании торгов.

Согласно п. 16 тех же Примечаний изменения в планы-графики в связи с проведением повторных процедур размещения заказов вносятся только в части сроков и способа размещения заказа и исполнения контракта.

Согласно п. 6 Особенностей внесение изменений в план-график, размещенный на официальном сайте, по каждому объекту закупки осуществляется не позднее чем за десять дней до дня размещения на официальном сайте извещения об осуществлении закупки или направления приглашения принять участие в определении поставщика (подрядчика, исполнителя), за исключением случаев, указанных в пп. 7 и 8 Особенностей, а в случае, если в соответствии с Законом № 44-ФЗ не предусмотрено размещение или направление приглашения принять участие в определении поставщика (подрядчика, исполнителя), не позднее чем за десять дней до даты заключения контракта.

В соответствии с п. 7 Особенностей в случае осуществления закупок путем проведения запроса котировок в целях оказания гуманитарной помощи либо ликвидации последствий чрезвычайных ситуаций природного или техногенного характера в соответствии со ст. 82 Закона № 44-ФЗ внесение изменений в план-график, размещенный на официальном сайте, осуществляется в день направления запроса о предоставлении котировок участникам закупок, а в случае осуществления закупки у единственного поставщика (подрядчика, исполнителя) в соответствии с пп. 9 и 28 ч. 1 ст. 93 Закона № 44-ФЗ - не позднее чем за один день до даты заключения контракта.

В случаях, предусмотренных чч. 2, 4 – 6 ст. 55, ч. 4 ст. 71, ч. 4 ст. 79, ч. 19 ст. 83 Закона № 44-ФЗ, внесение изменений в план-график, размещенный на официальном сайте, по каждому объекту закупки осуществляется не позднее чем за один день до дня размещения на официальном сайте извещения об осуществлении закупки или направления приглашения принять участие в определении поставщика (подрядчика, исполнителя) (п.8 Особенностей).

Пунктом 6 Порядка, утвержденного Приказом № 761/20н, в случае внесения изменений в планы-графики такие изменения размещаются на официальном сайте не позднее трех рабочих дней со дня внесения изменений в планы-графики.

Таким образом, внесение изменений в план - график осуществляется на этапе планирования и подготовки к размещению заказа. Вносить изменения в план – график после заключения контракта не следует.

По закупкам, которые планируется осуществить, считаем, следует внести изменения в части кода КВР, т.к. иначе, такой план –график будет содержать недостоверную информацию.

Получите квалифицированную экспертную помощь в Системе «Госзаказ»